個人投資家

個人投資家気付けば貯金が3000万円を超えていた。

個人投資家

個人投資家資産運用は何もしてないです。貯金3000万円はそのまま放置してあります。笑

資産運用する/しないはもちろん個人の判断ですが、貯金が3000万円を超えたらさすがに絶対に資産運用していきたいですね。

なぜなら、資産運用はまとまったお金で大きな力を発揮し、3000万円もの大金であれば資産運用しないのはあまりにもったいないからです。

独立系FP重永

独立系FP重永貯金が3000万円あれば1億円に増やすのも十分可能です。

積極的に資産運用してグイグイ増やしていきたいところですね!

本記事では、貯金3000万円をグイグイ増やすおすすめの資産運用方法について解説していきます。

また、5000万円の運用や1億円の運用についても解説してますので良ければそちらも参照してみて下さい。

3000万円を資産運用した方が良い理由を解説

冒頭で3000万円もの貯金がたまったなら絶対に資産運用した方が良いと述べましたが、もう少し詳しく解説していきたいと思います。

貯金3000万円を資産運用しないとどうなる?

なぜ、貯金3000万円を資産運用しないともったいないのでしょうか。

個人投資家

個人投資家貯金しておくのは悪くない気がするけどダメなのかな?

独立系FP重永残念ですが、貯金3000万円をそのままにしておくのはダメです。なぜなら、インフレによって貯金3000万円が実質減っていってしまうからです。

インフレとは物の価値が上がることを指します。つまり、お金の価値が減っていく訳ですね。逆に、デフレとは物の価格が下がることです。これは、お金の価値が上がることを意味します。

そうなると気になってくるのは、日本はこれからどっちになっていくの?ということですよね。

結論を言ってしまうと、日本は将来インフレが見込まれています。というか、日本政府が毎年2%の物価上昇を目標に掲げて頑張っています。

そんな事しないでよと思うかもしれませんが、これは日本の景気を良くするための方針であり、ここでは細かい話は置いておきますが、「貯金だけしておくとインフレによって貯金の価値が減っていってしまう」と覚えておきましょう。

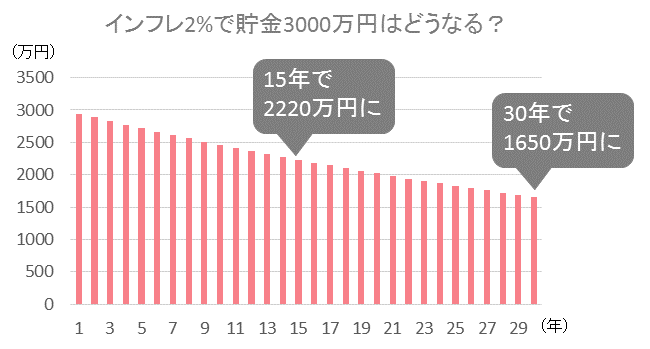

どれくらい貯金は減ってしまうのか??

こうなると、どれだけ貯金が減るのか気になりますよね。毎年の物価上昇が2%としてシミュレーションしてみましょう。

貯金3000万円の推移はこのようになります。

15年で2220万円まで、30年で1650万円まで減ってしまいます。

独立系FP重永どうですか?思ったより減る金額が大きくありませんでしたか!?

これでは、さすがに貯金3000万円をそのままにしてはおけないですよね。

それでは続いて、逆に貯金3000万円を資産運用した場合はどれくらい増えるのか考えてみましょう。

貯金3000万円を資産運用したらどう増える?

今回は3パターンに分けて考えてみます。

この利回りで資産運用できたとしたら、貯金3000万円はどのように推移していくでしょうか。

シミュレーション結果はこちらです。

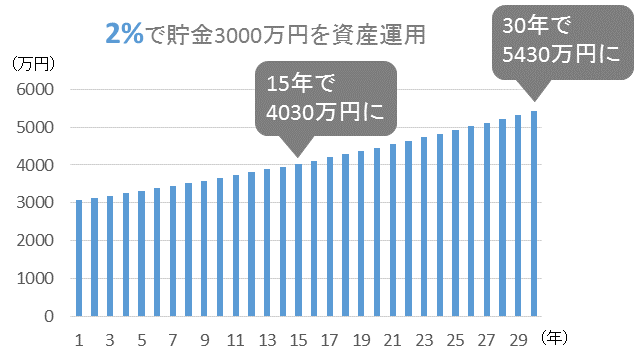

利回り2%で貯金3000万円を資産運用すると

まずは利回り2%のパターンから見てみましょう。

15年で貯金3000万円が4030万円まで増え、30年で5430万円にまで増えていますね!

リスクを抑えた利回り2%運用でも十分すぎる程のリターンが得られています。早めから資産運用を始めておけば、リタイアする頃には満足いく資産が作れていることでしょう。

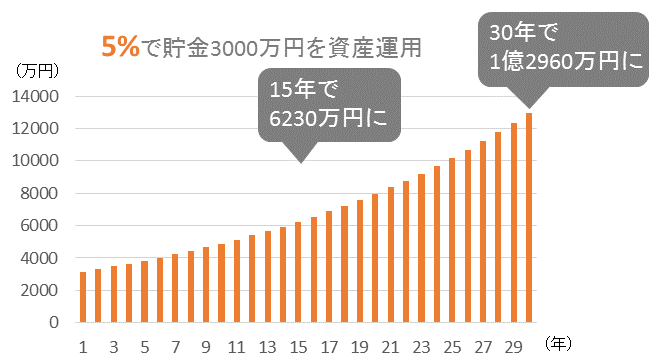

利回り5%で貯金3000万円を資産運用すると

続いて、利回り5%で運用した場合を見てみましょう。

利回り5%の場合は、15年で6230万円になり30年でなんと1億2960万円まで増えています!

1億円を優に上回っており、この増え方ならアーリーリタイアも可能です。

そこまで大きなリスクを取らなくても安定的に利回り5%で資産運用していけば複利の力でとてつもない効果が得られるのです。

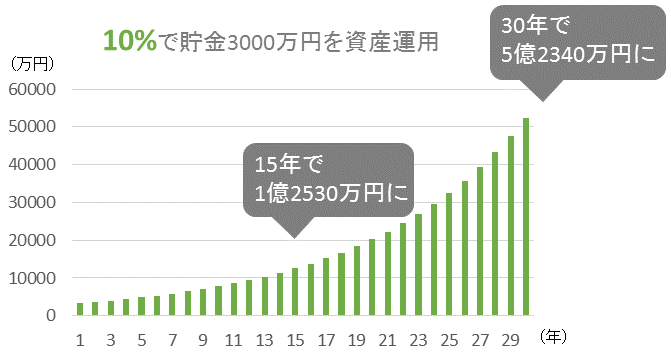

利回り10%で貯金3000万円を資産運用すると

最後に、利回り10%の場合を考えてみましょう。

15年で1億2530万円、30年で5億2340万円とものすごい増え方をしてますね!

15年で1億円を大幅に超えていますから、余裕を持ってアーリーリタイアすることも可能です。

独立系FP重永これまで見てきた通り、利回り2%~10%の安定的な資産運用で十分すぎる程のリターンを得られます。

これは元々の3000万円という金額が大きいからこそです。貯金3000万円を資産運用するならハイリスクな運用は必要ありません。コツコツと安定的な資産運用で資産を築きましょう。

貯金3000万円の運用方法は何がおすすめ!?

それでは、具体的にはどのような形で資産運用していけばいいのでしょうか。

巷でよくおすすめされる資産運用5選について、貯金3000万円の運用に適しているか向いていないかジャッジしていきます!

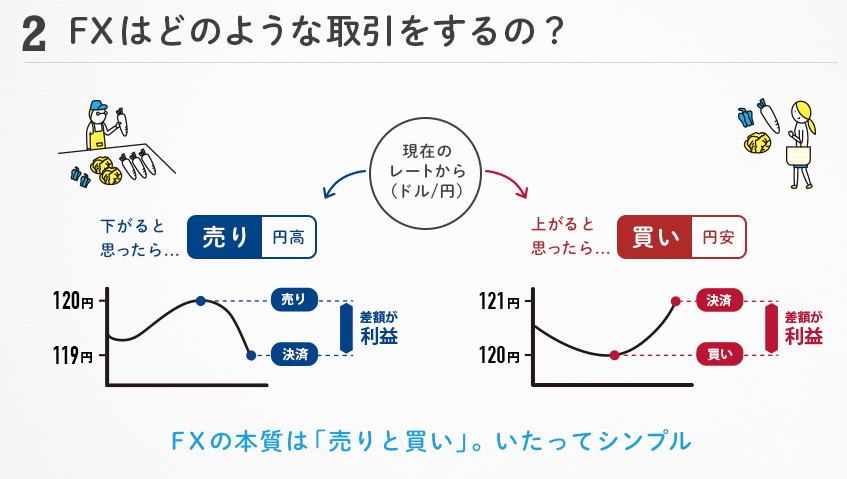

FX

まずは、FXから見ていきましょう。FXでは外国の通貨を売買してそのレート差で利益を狙っていきます。

FXの特徴としてはいくつか挙げられますが、主なものは次の3つです。

少ない資金でも巨額の取引ができ、さらに24時間いつでも売買ができます。つまり、誰でも簡単に大きな金額の取引が自由度高くできるので人気となっています。

ですが、FXは総じてとってもハイリスクです。貯金3000万円の資産運用であれば、これほど高いリスクは取るべきではないので向いていない運用方法だと言えます。

不動産投資

お次は不動産投資についてみてみましょう。まとまったお金の資産運用といえば不動産のイメージがありますよね?

貯金3000万円は大金ですから不動産投資にピッタリとも言えます。

それは、なぜでしょうか?不動産投資の特徴を見てみましょう。

不動産はご存知の通り価格が高いです。そのため、まとまったお金を持っている人しか取り組めない限られた資産運用だと言えます。さらに、レバレッジをかけて(銀行からお金を借りて)より高額の取引を行う事もできます。

銀行があんなに簡単にお金を貸してくれるのは不動産だけではないでしょうか。

そして、一度買ってしまえばあまりやらなければいけないことはありません。株と違って日々の経済情報やマーケット情報をチェックする必要はないのです。

独立系FP重永大家業の方って時間に余裕のある方が多いですよね。純粋にうらやましいです(笑)

ただ、不動産投資も何でもかんでも買っていい訳ではありません。勝てる物件ではなく変な物件を掴むと天国どころか地獄に転げ落ちてしまいます。その点は要注意です。

不動産投資については僭越ながら私が開催している「資産形成セミナー」でも解説していますので気になる方はそちらもぜひチェックしてみて下さい。

株式投資

続いて、株式投資について検討してみましょう。株式投資は利回りも高く、流動性も高いのでおすすめできる運用手法です。

株式投資ではレバレッジをかける事もできますが、現物取引でも十分なリターンが期待できます。

なぜなら、企業の価値が上昇していけば株価も上昇していくので理論上リターンは青天井だからです。

実際に10倍以上に成長する株も珍しくありません。

2010年代で株価が10倍以上になった銘柄ランキング

| 順位 | 銘柄 | 倍率 | 2009年末 | 2019年末 |

|---|---|---|---|---|

| 1 | MonotaRO | 96倍 | 33.19円 | 3,190円 |

| 2 | JAC Recruitment | 88倍 | 22.92円 | 2,018円 |

| 3 | ディップ | 55倍 | 54円 | 2,976円 |

| 4 | GMOペイメントゲートウェイ | 52倍 | 151.25円 | 7,850円 |

| 5 | RIZAPグループ | 37倍 | 6.94円 | 254円 |

| 6 | クイック | 36倍 | 42円 | 1,501円 |

| 7 | 神戸物産 | 35倍 | 171.13円 | 6,000円 |

| 8 | ワークマン | 29倍 | 266円 | 7,720円 |

| 9 | シーティーエス | 28倍 | 28.13円 | 793円 |

| 10 | コシダカホールディングス | 28倍 | 56.63円 | 1,583円 |

10倍どころか100倍近くまで成長している株もありますね。

ただし、これらの銘柄を選定するのは難しく、上級者でないとなかなか成果が出せないのが難点でもあります。

「資産運用に熱意があり自分でどんどん勉強して、運用にのめり込んでいきたい」という人に株式投資はおすすめです。

投資信託

逆に、自分でやるのではなくプロに任せたいという人にはどんな商品があるのでしょうか。

一般的によく言われているのは投資信託です。投資信託では、商品ごとに運用戦略がありそれに沿った運用を行います。

投資家は好きな投資信託を選んで買えば、一定の運用戦略を持った資産運用を行うことができます。

例えば「非接触」に特化した投資信託「ゼロコンタクト」では、下記のように非接触に関するサービスを提供する企業に投資します。

一見、良さそうに見える投資信託ですが、実は全くおすすめできません。なぜなら、投資信託は金融機関が利益を得るための商品であり、投資家の資産を増やすことを目的にしていないからです。

投資信託のカラクリの詳細については別記事に詳細を書いていますので良ければそちらも合わせてお読みください。

ヘッジファンド

それでは、プロに任せたい場合はどこで資産運用すればいいのでしょうか。

強くおすすめできるのはヘッジファンドでの資産運用です。

ヘッジファンドは富裕層向けの資産運用サービスであり次のような特徴を持っています。

ヘッジファンドは投資家の代わりに資産運用し、投資家の資産を増やすのが仕事です。

投資信託とは異なり、投資信託ではマネできないハイレベルな運用戦略を用いてハイパフォーマンスを達成します。

さらに、成果報酬があるので投資家の資産を増やせば増やすほどヘッジファンドの利益も増えていきます。そのため、運用へのモチベーションも高いです。

良いことづくめのヘッジファンドですが、ただ一つ最低投資金額が1000万円からと高いのがネックです。

ただ、貯金3000万円の資産運用であれば問題なく受け入れてもらえるので、やはりヘッジファンドがベストな資産運用だと思います。

ヘッジファンドについて更に詳しく知りたい方は、別記事でも解説していますのでそちらも合わせてお読みください。

貯金3000万円の運用方法まとめ

それでは、最後に貯金3000万円をどうやって資産運用すべきか、運用方法についてまとめておきましょう。

| 運用方法 | 安全性 | リターン |

|---|---|---|

| FX | ||

| 不動産投資 | ||

| 株式投資 | ||

| 投資信託 | ||

| ヘッジファンド |

という訳で貯金3000万円を資産運用するならヘッジファンドがおすすめです。

優秀なヘッジファンドであれば安定して利回り10%~を期待することも可能です。

ヘッジファンドで資産運用するには直接ヘッジファンドに連絡を取り、説明を聞いた上で契約する必要があります。

紹介してもらうのが一般的ですが、ヘッジファンドのホームページから問い合わせても問題ありません。

おすすめのヘッジファンドについては下のランキングで紹介していますので、ヘッジファンドが気になる方はぜひチェックしてみて下さい。