個人投資家

個人投資家貯金を貯めて完全リタイアしたいなぁ

個人投資家

個人投資家いったい貯金がいくらあればお金の心配を全くしなくていいのかしら。

貯金がたまってお金の心配がなくなったら嬉しいですよね。

60歳で貯金が5000万円あれば足りるでしょうか?

残念ながら貯金をしているだけでは、5000万円あっても完全リタイアは難しいと言われています。

ですが、ひと工夫することで誰でも完全リタイア達成にぐ~んと近づきます!

今回は貯金5000万円では足りない理由と完全リタイアの達成方法について解説していきます。

貯金が5000万円のある人の割合は?

独立系FP重永

独立系FP重永貯金5000万円では完全リタイア出来ないという話でしたが、5000万円は大金ですよね。

いったい日本で貯金5000万円以上ある人の割合はどれくらいなのでしょうか。

みんながどれくらいの貯金があるのかは気になる所ですよね。金融資産の保有額別にまとめられた図はこちらです。

金額ごとの世帯分布は次のようになっています。

貯金が5000万円以上ある人は、超富裕層・富裕層・準富裕層に該当しますので合計すると8.7%となります。

やはりこれだけの貯金額がある人は少数の限られた人達となっています。

これだけあっても完全リタイアには足りないのはなぜなのでしょうか。

老後の生活にいくら必要なのか考えてみましょう。

貯金だけだと何歳で破綻する?老後の実態とは

老後の生活にはいくらかかる?

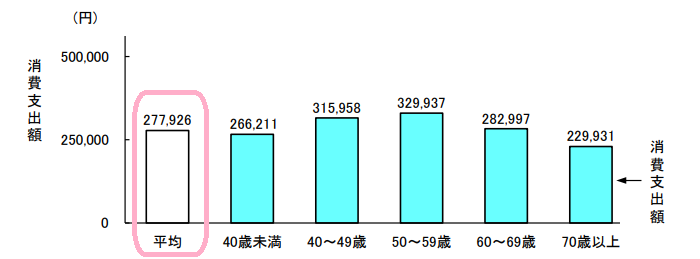

あなたは今、月にいくらの支出がありますか?20万円ですか?40万円ですか?100万円ですか?

総務省によると2020年の二人以上の世帯の消費支出は1か月あたり平均277,926円となっています。

全国平均で見ると月27万円というのが支出の平均です。ただし、内訳を見ると住居費が1万7千円となっていますので、あくまで持家がある人の水準だと言えます。

都市圏だとマンションに住んでいる人も多いですが、持家だとしても駐車場代や管理費、修繕積立金などがかかりますので1万7千円では済まないですよね。

住居関連費用だけでも5万円~10万円ほどかかってしまうと思います。そうすると1か月あたり32万円~37万円ほどのお金が必要になってきます。

また、公益財団法人生命文化センターのアンケート調査によると、老後の生活費に関しては以下のような回答となっています。

令和元年度「生活保障に関する調査」より

独立系FP重永老後は誰でもゆとりある生活を送りたいですよね。

世帯年収別にもう少し細かく見てみましょう。

ゆとりある老後生活費とはいくらなのか、世帯年収別に回答金額を見てみましょう。

| 年収300万円未満 | 平均33.8万円 |

| 年収300~500万円未満 | 平均34.7万円 |

| 年収500~700万円未満 | 平均36.4万円 |

| 年収700~1000万円未満 | 平均37.1万円 |

| 年収1000万円以上 | 平均41.7万円 |

やはり現役時代の所得が高いほど、老後も支出が大きくなっていますね。

世帯年収が1000万円以上ある人は、ゆとりある老後の生活には1か月あたり41.7万円が必要だと考えています。

今の年収がいくらであれ、お金がいっぱいかかると考えて備えておけば損はないので、老後の生活には月42万円かかると思って準備を進めるのが良いでしょう。

老後の収入はどれくらい?

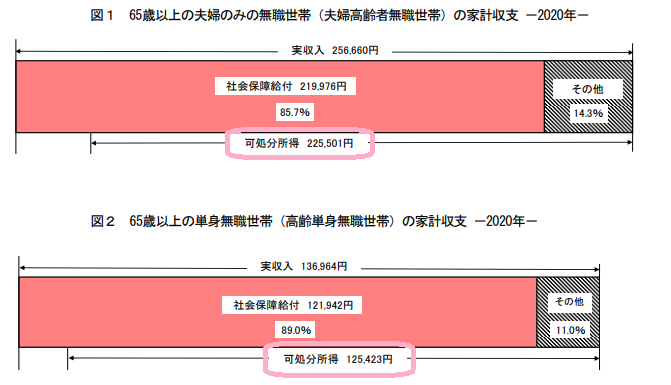

一方で、老後の収入はどれくらいになるでしょうか?

厚生労働省の調査によると結果はこちらです。

夫婦世帯の方が二人いる分、年金が多くもらえますので収入が10万円も多くなっていますね。

独身の方は支出は少ないでしょうが同時に収入も少なくなってしまいます。ですので、「自分は独身だから老後もお金がかからなくて安心。」と考えるのは早合点かもしれません。

貯金5000万円でも老後生活は〇〇歳で破産する!?

独立系FP重永さぁ、貯金が5000万円あれば亡くなるまでゆとりある老後生活は送れるでしょうか!?

ゆとりある老後生活には42万円必要でしたので、夫婦のみの世帯で単純に考えると

22万円-42万円=マイナス20万円

です。

つまり、老後は1か月あたり約20万円の赤字となります。年間だと240万円です。

何歳まで働くのかという話はありますが、60歳からこの生活を続けたとしたらどうなるでしょうか。

貯金が5000万円あったとしても

5000万円÷240万円=20年と10ヶ月

でなくなります。

60歳で貯金が5000万円あったとしても、80歳と10ヶ月で破産してしまうのです。

独立系FP重永日本人の平均寿命は、男性81.64歳、女性87.74歳ですから貯金が5000万円あるだけでは足りないのです。

危険がいっぱいの老後生活

お金が想定よりかかる要因はたくさんある

さらに、これまでのシミュレーションの80歳と10ヶ月より早く破産する可能性はいくらでもあります。

とくに夫婦で生活をしていてどちらかが認知症などの理由により介護が必要になった場合、人的にも経済的にも負担は凄まじいです。

自宅での介護が難しく、特別養護老人ホームに入ろうとすると費用は月額10万円~40万円ほどかかります。

先程のシミュレーションに仮にプラスで月40万円かかると貯金5000万円は

5000÷{(20+40)×12}=7年

でなくなってしまう計算です。

運が悪いケースだと、67歳で破綻してしまうのです。

人生100年時代に突入

さらに、医学の進歩により寿命も延びており人生100年時代と言われています。

これ自体はもちろん喜ばしいことですが、先程の計算だと80歳と10ヶ月で破綻してしまいますから、残り20年をどうにかしないといけません。

寿命がのびた事によりお金の準備もよりきちんとしなければならないのです。

独立系FP重永寿命がのびるのは嬉しいことですが、健康的に老後生活を楽しむにはお金の備えは必須です。

では、どのように準備すればいいのでしょうか?

老後生活を支えるのは資産運用

労働の代わりに

お金を蓄えるには老後も働き続ければいいのでしょうか?

・・・いえ、年を取ってきたら体も思うようには動きませんし、定年まで働いたのであればこれまで十分働いてきたのですからもう休ませてあげましょう。

自分で働くのではなく、お金に働いてもらえばいいのです。

人生100年時代を迎える今、資産運用は必須となっています。

資産運用で実現する豊かな老後生活プラン

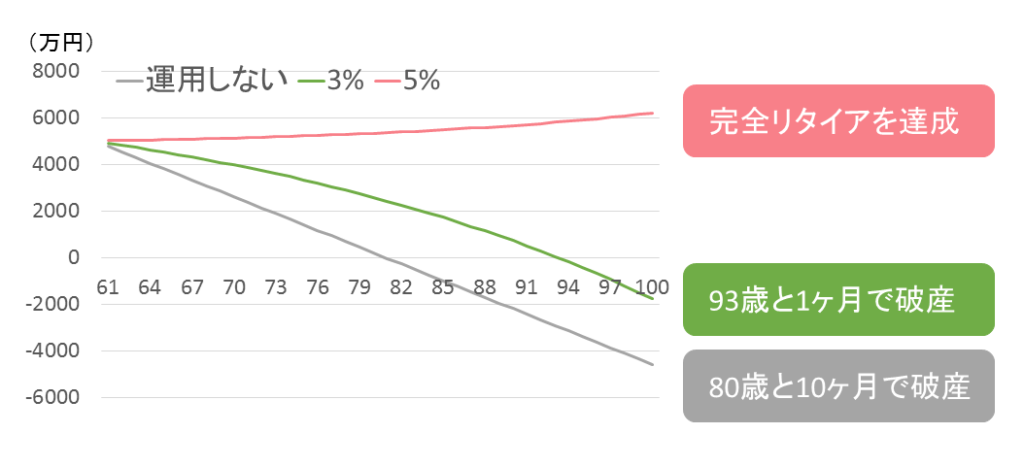

貯金5000万円を60歳から資産運用した時の貯金の推移を考えてみましょう。

- 運用しない

- 年利3%

- 年利5%

の3つのパターンを比較してみます。

年齢に対するの貯金の推移はこちらです。

- 運用しない

-

80歳と10カ月で破産

- 年利3%で運用

-

93歳と1カ月で破産

- 年利5%で運用

-

完全リタイアを達成

資産運用しないと80歳で破産してしまいますが、年利3%でも資産運用すれば93歳まで伸ばすことができます。

平均寿命は超えていますので十分かもしれませんが、100歳まで生きると考えるとわずかに期間が足りません。

年利5%以上で資産運用すれば、貯金が減ることなく資産は増え続けるので完全リタイアを達成できることが分かります。

理想としては年利5%以上の運用を目指しましょう。

独立系FP重永完全リタイアを達成するには、貯金5000万円を年利5%以上で資産運用すればいいのです!

誰でもできる完全リタイアを達成する方法とは

それでは、年利5%以上で資産運用するにはどうすれば良いのでしょうか。

もし、あなたが運用初心者であるならヘッジファンドでの運用がおすすめです。

独立系FP重永ヘッジファンドは富裕層向けの資産運用サービスです。

投資のプロに代わりに運用してもらえるので、初心者でも安心です!

ヘッジファンドは運用のプロなので、投資信託などではマネできないプロフェッショナルな手法を用いて資産運用を行います。

優秀なヘッジファンドなら安定的に年利5%~10%程度を期待することもできます。まさに老後の資金プランにぴったりの運用手法です。

ネックとしては富裕層向けのサービスなので小額では受付けてもらえません。欧米だと1億円~程度の所が多いですが、日本だと1000万円~ほどから受け付けてくれるヘッジファンドが多いです。

独立系FP重永貯金5000万円の資産運用なら問題なく預かってもらえるはずなので安心してください。ゆとりある老後生活を送るための資産運用ならヘッジファンドがぴったりです。

ヘッジファンドで運用するには、すでに顧客になっている人から紹介してもらうのが一般的です。

ただ、紹介が難しければヘッジファンドのホームページから直接問い合わせることも可能です。ホームページから問い合わせて面談のアポイントメントを取りましょう。

説明を聞いて気にったら契約すれば良いですし、気に入らなければ断っても何の問題もありません。まずは遠慮せず問い合わせてみることをおすすめします。

個別のヘッジファンドについては下記の記事でも紹介していますので良ければそちらも参考にしてみて下さい。