個人投資家

個人投資家宝くじに当たったんだけど、どうやって使えばいいんだろう??

「宝くじで1億円当たらないかな~」誰もが一度は思ったことがあると思います。

普通は当たりませんが、それでも当選者は毎年必ず出ています。1億円以上の金額だと何と年間300人以上が当選しています。

すばらしい幸運ですよね!ですが、宝くじは当たったらゴールではありません。本当に大切なのは当たってからどう使うか、どう生きるかです。

宝くじに当たって深く考えずに過ごしたがゆえに逆に不幸になった人は数知れません。そんなことにならないように賢いお金の使い方を解説します。

独立系FP重永

独立系FP重永大金をきちんと扱うのも大切なスキルの一つです。

変な使い方をすると逆に当選前より不幸になることがほとんどです。せっかくの幸運を無駄にしないように注意して下さい。

まとまった金額についての資産運用は別記事にも記載していますので良ければ合わせてお読みください。

宝くじに当たったら・・・

人生は変わるが良い方向とは限らない

宝くじで高額当選した方は間違いなく幸運を手にしたと言えるでしょう。

ただ、その幸運が続くか逆に転落して不幸に転じてしまうかは当選金の使い方次第です。

実際のこれまでの当選者の中にも使い方を誤ったがために、当選前より貧困に陥ってしまった人、離婚してしまった人、仲間を失った人など転落した人は数多くいます。

中にはそれだけではすまず、詳しく述べるのもはばかられるような痛ましい事件も起きています。

宝くじの当選金は高額だからこそ、きちんと考えて向き合わなければならないのです。

転落して不幸にならないための注意事項

宝くじに当たった後のふるまいとして良くないと言われているのは、こういった行動です。

・高額当選したことを自慢したり言いふらす

・高級な外車などにつぎ込む

・派手に夜遊びを繰り返して散財する

・特に他にやる事もないのに仕事を辞めてしまう

・むやみに周囲の人に奢ってしまう

1億円は大金ですが、散財していれば意外とすぐになくなってしまうものです。そして、身についた生活水準を下げるのは本当に大変です。

宝くじが当たったからといってこれまでの生活を大きく変えない方が良いと言われています。望ましいとされているのは、こんな行動です。

・むやみに周囲に言いふらさない

・散財せず貯金する

・余裕がある分は資産運用に回す

・仕事は続けるが、余裕を持って働けるので無理はしなくていい

・旅行や趣味などでプチ贅沢をする

やはり、生活習慣を大きく変えないことが重要ですね。堅実に貯金をして余裕資金では資産運用するのがおすすめです。

宝くじを資産運用すべき理由

宝くじをそのまま使ってしまう場合と資産運用した場合を比較してみましょう。

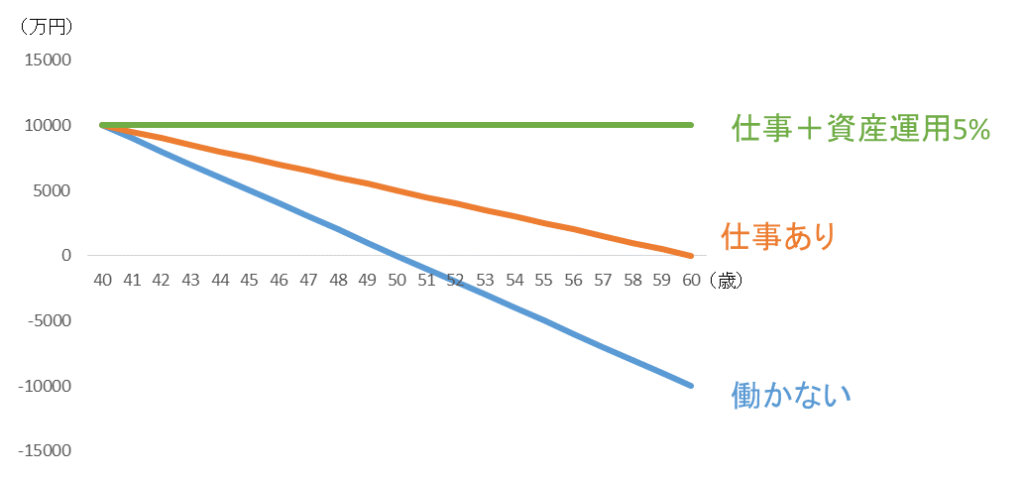

仮に40歳で1億円当たったとします。次の3パターンで考えてみると資産の概算の推移はこちらです。

- 仕事も辞めて収入なし

- 仕事(年収500万円)はするが資産運用なし

- 仕事と資産運用(利回り5%)の兼用

資産運用もせずに仕事も辞めてただ貯金を食いつぶす生活をすると、たった10年間で全てなくなってしまいます。

仕事を続けていても、資産運用しないままでは60歳を迎えた時に貯金が底をつきます。

しかし、利回り5%で資産運用をしていれば、貯金の1億円は減ることなく60歳を迎えられるのです。

独立系FP重永宝くじで高額当選したなら絶対に資産運用すべきです。

資産運用はまとまった金額でやってこそ、その力を発揮します。

投資信託をおすすめしない理由

それでは、宝くじが当たったらどんな方法で資産運用していけばいいのでしょうか。

最もメジャーな方法は投資信託ですが、投資信託での運用はおすすめしないです。その理由を見ていきましょう。

銀行におすすめされる投資信託には要注意

宝くじが当たったら、高額当選金の場合、銀行で受け取ることになります。そのため、お金を持っていることが銀行には必ずばれます(笑)

そうなると必ず銀行から言われるのが「使い道はお決まりでしょうか?投資信託買いませんか?」です。

こちらの資産が把握されていますからギリギリの金額まで銀行にとって有利な投資信託をすすめられてしまう事でしょう。

独立系FP重永大金が入ったばかりで嬉しいタイミングですが、銀行の営業トークに惑わされないようにしましょう。

なぜ投資信託は儲からないのか?

投資信託をおすすめしない理由はズバリ儲からないからです。

なぜなら、投資信託は投資家を儲けさせようと思って作られている商品ではなく、金融機関が自分達が儲けようと思って販売している商品だからです。

独立系FP重永投資信託には運用成果に連動する報酬はなく、運用が上手くいっても失敗しても金融機関の利益は変わりません。

彼らの主な収入は売買に関する手数料であり、これを得るために頻繁に投資家に売買をすすめています。

この行為は回転売買呼ばれ、投資家のためにならないとして金融庁に是正するよう指摘されています。

宝くじを資産運用するおすすめの方法

では一体、どんな方法で資産運用するのが良いのでしょうか。おすすめの運用方法を3つご紹介していきます。

1. 国債

| メリット | 元本保証 |

| デメリット | 利回りが小さい |

| こんな人におすすめ | ・損する心配をしたくない人 ・宝くじが当たった事による転落劇で不幸になりたくない人 |

一つ目の方法は国債です。変動金利で今の利率であれば0.16%です。1億円を投資すると毎年16万円が貰える計算です。あまり多くはないですが、元本保証で損する心配をしなくていいのが大きな魅力です。

さらに、国債に投資してしまう事で手元にお金がなくなります。変な無駄使いや詐欺にあって資金を失うといった事の防止にもなります。

もう宝くじが当たった事なんか忘れてこれまでと同じような生活をしたい人、宝くじが当たった事で不幸へ転落するのは嫌だという人におすすめです。

2. 不動産投資

| メリット | ・レバレッジがかけられる ・毎月の家賃収入がある |

| デメリット | ・失敗した時に取り返しがつかない ・管理の手間がかかる ・売りたいときにすぐに売れない |

| こんな人におすすめ | ハイリスクを取ってでも不労所得を作りに行きたい人 |

2つ目の方法は不動産投資です。現在のマーケット状況では不動産投資はあまり利回りが良くありません。良い物件でも利回り3%~5%と言われています。

ただ、1億円の物件であればそれでも年間300万円~500万円の家賃収入が得られることになります。贅沢は出来ませんが、最低限の生活をするには十分な金額です。

しかし、失敗した時のリスクもとてつもなく大きいです。訳アリ物件を掴んでしまった日にはまるまる1億円損してしまう事も考えられます。

リスク要因は数え切れません。それらのハイリスクを受け入れてでも家賃収入を作っていきたい人におすすめです。

3.ヘッジファンド

| メリット | ・投資のプロによる資産運用で安心できる ・投資家は何もしなくて良いので手間がゼロ |

| デメリット | ・最低出資金額が高い(1,000万円~) ・解約できるタイミングが決まっている |

| こんな人におすすめ | 自分でやるのではなくプロに任せて安定的にリターンを得たい人 |

3つ目の運用方法はヘッジファンドです。ヘッジファンドは投資のプロが投資家の資産を預かり代わりに運用するサービスです。

主に富裕層向けとなっており、最低出資金額が高いです。欧米のヘッジファンドでは1億円~、日本のヘッジファンドでは1,000万円~の所が多いです。

ですが、1億円あれば問題なくヘッジファンドに預けることができます。宝くじに当選したからこそ選べるスペシャルな運用手法ですね。

その実力は折り紙付きで優良ヘッジファンドであれば安定的に利回り10%程度を期待することも可能です。宝くじに当たって高額な資金があるのなら絶対に一度は検討すべきです。

ヘッジファンド?初めて聞くけど??

ヘッジファンドの事を知らない人も多いと思います。ヘッジファンドはこれまで主に欧米の富裕層向けに発展してきた資産運用サービスです。

報酬が成果報酬となっているのが特徴で、投資家の資産を増やすとヘッジファンドの利益も増えるためとても高いモチベーションで資産運用に取り組んでくれます。

ここが投資信託との大きな違いですね。さらに、詳しく知りたい人は別記事でも解説していますので良ければご覧ください。

非常にパフォーマンスが高いのは納得なのですが、富裕層向けなため最低出資金額も1,000万円以上とハードルが高くなっています。

しかし、宝くじの当選金があれば余裕を持って投資可能ですので、宝くじに当たったからこそ選べる特別な資産運用となっています。

せっかく宝くじに当たったのですからぜひヘッジファンドを検討してみて下さい。

個別ヘッジファンドについては下記のランキング記事でご紹介してますのでぜひ確認してみて下さい。