個人投資家

個人投資家貯金5000万円を超えたら貯金だけではダメかしら?

貯金が増えれば増えるほどそのまま貯金だけしておくのはもったいないです。とくに貯金が5000万円を超えたら、資産運用しないと本当に損してしまいます。

必ず資産運用を検討するようにしましょう。

独立系FP重永

独立系FP重永貯金が5000万円超えたら資産1億円もすぐ手が届くところにありますね!

資産運用すれば配当生活も十分実現可能です。

貯金5000万円を資産運用して精神的余裕を持てる配当生活を目指しましょう。

配当生活を実現するための運用方法を解説していきます。

金融資産5000万円ある人の割合とは?

まずは貯金5000万円という金額から確認しておきましょう。これは言うまでもなく大金ですよね。

日本では金融資産が5000万円以上ある人はどれくらいの割合いるのでしょうか。

野村総合研究所の調査によると結果はこちらです。

超富裕層(金融資産5億円以上)と富裕層(金融資産1億円以上5億円未満)、準富裕層(5000万円以上1億円未満)が資産5000万円以上ある人達ですね。

割合で言うと8.7%となっています。

独立系FP重永想像通りですが、資産5000万円以上ある人はとても少ないですね。

貯金5000万円あったら何年暮らせる?

それでは、貯金5000万円あったらアーリーリタイアは可能なのでしょうか。

貯金5000万円あったら何年暮らせるか考えてみましょう。

月々かかる生活費とは

普段の生活に一月あたりどれくらいのお金を使っているのでしょうか。

総務省によると二人以上の世帯での調査結果はこちらです。

月当たりの支出

| 項目 | 月当たりの支出額 |

|---|---|

| 食料 | 79,401 |

| 住居 | 18,338 |

| 高熱・水道 | 21,531 |

| 家具・家事用品 | 12,101 |

| 被服及び履物 | 9,063 |

| 保険医療 | 14,314 |

| 交通・通信 | 39,778 |

| 教育 | 11,905 |

| 教養娯楽 | 25,252 |

| その他消費支出 | 47,342 |

| 合計 | 279,024 |

月々の支出の合計は約28万円となっています。

1年間に直すと28×12=336万円です。

2人以上の世帯でこの金額で1年間暮らすのは正直厳しいと思います。

下の記事でもう少し詳細に検討していますので良ければそちらも合わせてご覧ください。

1億円あったら何年くらせる?

検討の結果、実際には月々54万円程度はかかるでしょう。

一か月54万円かかるとすると年間では648万円かかる計算となります。

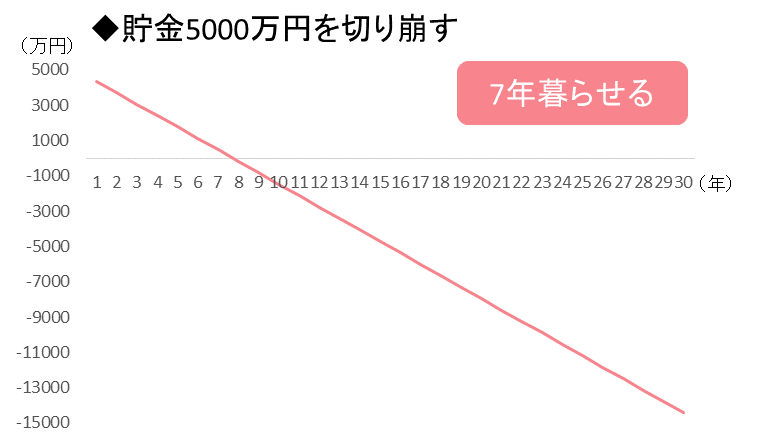

貯金5000万円を切り崩すと○年生活できる

貯金5000万円でアーリーリタイアするのは可能なのでしょうか?

仕事をやめて貯金を切り崩して生活することを考えてみましょう。

毎年648万円ずつ減っていきますので資産の推移はこうなります。

7年間は暮らすことができますが、8年目からはマイナスとなってしまいます。

残念ながら貯金が5000万円あるだけではアーリーリタイアはできません。

貯金が5000万超えたら必ずやるべきこと

貯金が5000万円超えたら考えるべきことは、すぐにリタイアする事ではなく貯金5000万円を有効活用していく方法です。

独立系FP重永言ってしまえば貯金が5000万円を超えたら必ず資産運用すべきです。

その理由はなぜでしょうか?

貯金5000万円超えたら必ず資産運用すべき理由

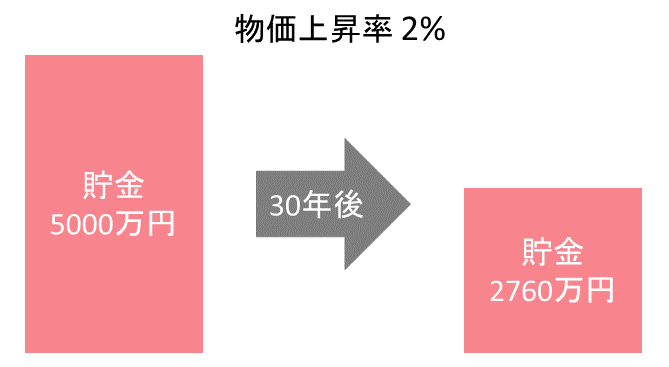

貯金5000万円超えたら絶対に資産運用すべき理由は、そのまま貯金しておいてもインフレによって実質的な価値が減少してしまうからです。

現在日本では物価上昇目標が2%に設定されています。1年だとわずか2%の上昇ですが、30年たつと物価は約1.8倍となります。

そうすると現在でいう貯金5000万円の価値は、30年後には2760万円ほどになってしまうのです。

ただ貯金だけしておくと2240万円も損してしまう訳ですね。

独立系FP重永貯金額が少なければインフレの事はあまり気にしなくてもいいかもしれません。

しかし、貯金が5000万円を超えるような大金だとインフレの影響はとても大きいです。必ず資産運用を検討すべきだと思います。

貯金5000万円で配当生活は可能?

それでは貯金5000万円を資産運用したとして、運用からの配当だけで生活する配当生活は可能なのでしょうか?

利回り別に考えてみましょう。

まず利回り3%で資産運用した場合の資産推移はこちらです。

8年間は暮らすことができますが、9年目からはマイナスとなっています。利回り3%の資産運用で配当生活を実現することは難しいです。

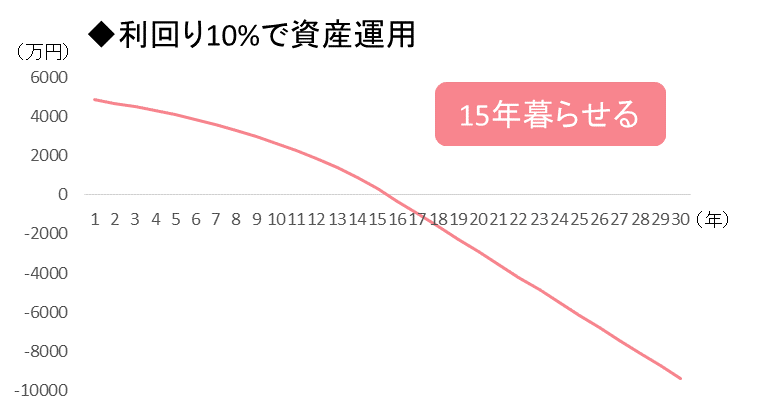

続いて、利回り10%で資産運用した場合の資産推移はこちらです。

15年は暮らせますが、16年目にはマイナスになってしまいます。利回り10%でも配当生活を達成するのは難しそうですね。

では、さらに利回りを上げていけばいいかというとそんな事はありません。利回り10%以上を狙うのはリスクも高まるためあまり現実的ではありません。

他の運用プランを考えてみましょう。

貯金5000万円から配当生活を達成する運用プラン

まずは働きながら貯金5000万円を資産運用し、運用の元手を増やしましょう。

貯金額の目標は資産7000万円です。

7000万円までいけばそれを利回り10%で資産運用することで700万円の配当が貰えます。年間の生活費は648万円ですから、配当生活が実現できます。

それでは貯金5000万円を7000万円まで増やすにはどれくらいかかるでしょうか。

貯金5000万円を利回り10%で資産運用した場合の資産推移はこちらです。

| 年数 | 資産推移 |

|---|---|

| 1年後 | 5,500万円 |

| 2年後 | 6,050万円 |

| 3年後 | 6,650万円 |

| 4年後 | 7,320万円 |

たった4年で貯金5000万円を7320万円まで増やすことができます。この7320万円を元に利回り10%で資産運用することで配当生活を実現できます。

独立系FP重永4年間はリタイアせずに貯金5000万円を資産運用して7000万円まで増やしましょう。

その7000万円を元手に配当生活を実現しましょう。

配当生活を達成するおすすめの資産運用方法は?

最もハイリターンを狙うなら

利回り10%以上の資産運用を達成するにはどのような方法で運用していけばいいのでしょうか。

最もリターンが高いのは株式投資です。

株式投資は上手くいけば+100%といったハイリターンも狙えますが、同時に-50%のように大損する可能性も秘めています。

独立系FP重永株式投資で成功するには莫大な勉強時間が必要なので、自分自身で資産運用したくて勉強の意欲が高い方におすすめです。

サラリーマンにおすすめの資産5000万円の運用方法

そうはいっても特に自分で運用したいという希望がなければプロに任せる方が安心ですよね?

とくにサラリーマンの方であれば本業が忙しく株の勉強にあてる時間も取れないと思います。

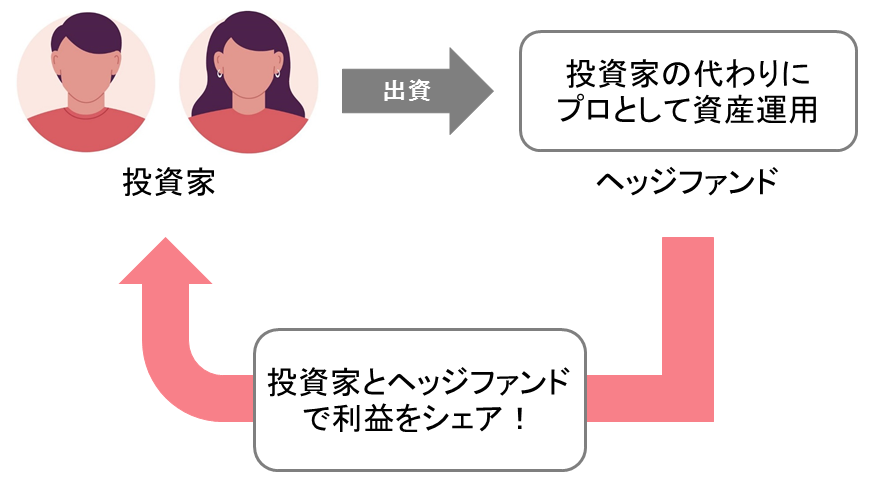

プロに任せるなら投資信託ではなくヘッジファンドがおすすめです。

ヘッジファンドは資産運用のプロフェッショナルでその実力は折り紙付きです。

独立系FP重永結果を出しているヘッジファンドなら利回り10%~も期待できます。

ヘッジファンドでは成果報酬を採用しているため、ヘッジファンドが投資家の資産を増やせば増やすほどヘッジファンドの報酬も増えます。

だからこそヘッジファンドは全力で投資家の資産を増やそうとしてくれます。

プロに資産運用を任せたいならヘッジファンドが断然おすすめです。

運用を依頼するステップとは

では、具体的にヘッジファンドで資産運用するにはどうすればいいのでしょうか?

ヘッジファンドは「私募」での募集となっており、直接ヘッジファンドと面会して詳細説明を聞き契約に至る必要があります。

一般的には既存客から紹介してもらって運用を始める事が多いですね。

ただ中々ヘッジファンドで資産運用している知り合いはいないと思います。でも安心して下さい。

ヘッジファンドのホームページから問い合わせることで面会のアポイントを取ることが可能です。

独立系FP重永ヘッジファンドでの運用を検討したいならヘッジファンドのホームページから問い合わせてみましょう。

投資家を募集中のファンドなら快く対応してくれるはずです。

現在、おすすめのヘッジファンドは下の記事にて解説中です。投資先を探したい方はぜひそちらもチェックしてみて下さい。