個人投資家

個人投資家銀行で外貨預金をおすすめされたけどやった方が良いのかな?

「外貨預金は儲かる」

「外貨の定期預金がおすすめ」

独立系FP重永

独立系FP重永外貨預金を良しとする声もありますが、私は強くおすすめしません。その理由について解説していきます。

他にもおすすめしない資産運用については別記事で解説していますので良ければそちらも合わせてお読みください。

外貨預金とは?

そもそも外貨預金とはどんなものかご存知ですか?

名前の通りですが、外国の通貨で預金する運用手法です。普通に日本で貯金するように利息も受け取れます。

でも、貯金が資産運用になるイメージはないですよね?なぜ資産運用の手段として外貨預金がおすすめされることがあるのでしょうか?

それは、基本的に外国の方が金利が高いからです。

外貨預金の金利は本当に高い?

では、通貨によってどれだけの金利になるのか見てみましょう。

三菱UFJ銀行を例に見てみましょう。各通貨ごとの普通預金の金利はこちらです。

米ドルなどの先進国では0.010%、一番高い新興国の南アフリカランドでも0.500%です。

ん~全然高くないですね笑

それでは、定期預金はどうでしょうか。定期預金の金利はこちらです。

こちらは一部の抜粋ですが、米ドルは0.010%、イギリスポンドは0.001%となっています。抜粋していない他の通貨も同様に、0.010%もしくは0.001%の利回りとなっていました。

やっぱり全然高くないですね笑

では、なぜ「外貨預金は儲かる」なんて言われることがあるのでしょうか?

外貨預金が儲かるは嘘?

その理由は外貨預金の宣伝の仕方にあります。まるで外貨預金が儲かるかのような宣伝が横行しているのです。

こちらを見て下さい。

これは金利優遇プランとして宣伝されている広告です。パッと見、年利6%もありとても良い資産運用に見えます。

ですが、注意して下さい。年6%の文字の左に「1カ月物」の記載がありますよね。これはわずか1ヶ月しか適用されない利率なのです。

年利6%でも1ヶ月だと利息はわずか0.5%、税引き後で約0.4%です。1万ドル預けても40ドルにしかなりません。

独立系FP重永「外貨預金が儲かる」は信じない方が良いでしょう。さらに、外貨預金にはリスクもあります。メリット、デメリットも合わせてご説明していきます。

外貨預金のメリット

それでは、外貨預金で資産運用する意味は全くないのでしょうか?メリットとデメリットで整理しながら見ていきましょう。

日本円と比べると金利が高い

外貨預金のメリットの一つ目は、金利は決して高くはないですがそれでも日本円と比べたらわずかに高い事です。

米ドルの金利は0.010%でした。全然大きくはありませんが、日本円の普通預金は0.001%です。

日本円と比べる限りにおいては、一応外貨預金の金利は高いと言えますね。

リスク分散になる

外貨預金をすることで、日本円以外の資産を持つことになるのでリスク分散になります。

例えば、米ドルを持っておけば日本円が大きく円安に動いたとしても、米ドルの価値は下がらないので安心です。

一般的には、自分の資産を日本円以外の通貨でも持つことでリスク分散になると言われています。

独立系FP重永理屈の上では外貨を多く持つとリスク分散になるので安心と言われています。

ですが実際には、海外移住の予定なくずっと日本で生活していく方であればあまり意識する必要はないかもしれません。

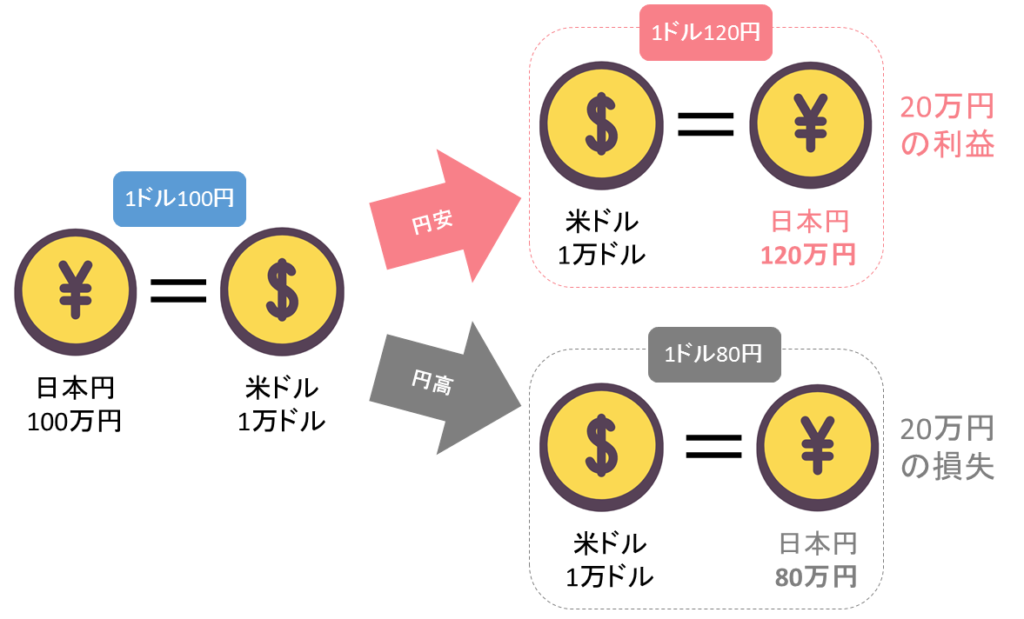

為替で儲かる可能性もある

外貨預金しておくと為替レートの推移で利益が出る可能性もあります。

仮に米ドルで預金しておいたとして、将来円安に動くと利益が出ます。逆に円高に動くと損失が発生します。図にするとこんな感じです。

将来、円安に動くか円高に動くかで利益が出たり損失が発生したりするのです。円安に動けば利益が出ることになります。

為替による変動はメリットもありますが当然デメリットにもなり得ます。

続いて外貨預金のデメリットについて見ていきましょう。

外貨預金のデメリット

為替変動による為替差損

先程はメリットとして為替の変動を見ましたが、デメリットとしての為替変動も確認しておきましょう。

先程の図の通り、円高に動けば損失が発生することになります。

為替が円高に動くか円安に動くかはプロでも予想が難しく、誰も正確に推しはかることができないと言われています。

ゼロサムゲームなので基本的には負ける

さらに、為替はゼロサムゲームです。株式はマーケット全体が成長していけば皆に利益が出ますが、為替は誰かが勝った分、誰かが負けます。

全体としてみればゼロなのでゼロサムゲームと呼ばれます。もっと言えば、為替取引には手数料がかかるため基本的には手数料分、必ず負けるゲームです。

独立系FP重永これだけ厳しい条件の中で利益を狙うのは無謀に思えてきますね。

ぺイオフが適用されない

日本円の預金では、ペイオフと呼ばれる制度があります。仮に銀行が破たんしたとしても預金保険機構が1,000万円までを保証してくれます。

ですので、1,000万円までは安心して銀行に預けられるのです。

ですが、外貨預金ではこのペイオフは対象外です。銀行が破綻したら預金額をまるっと損することになるのです。

外貨預金をおすすめしない理由

外貨預金にはメリットもデメリットもありますが、やはりデメリットの方が大きいです。

なぜ外貨預金をおすすめしないかという理由については、これまで見てきた通りですがまとめてみます。

独立系FP重永外貨預金は強くオススメしないです。では、外貨預金がダメならどんな資産運用が良いでしょうか?

おすすめの運用方法とは?

経験者におすすめの資産運用とは

資産運用経験者や自分でどんどんやっていきたいという方には株式がおすすめです。

とくに日本株なら為替リスクもありませんし、株式投資はゼロサムゲームではありません。株式市場が成長していけば投資家全員が利益を得ることができます。

独立系FP重永これまでの歴史を見ても株式に投資しておくと年間数%の利回りが出ることが示されています。

初心者におすすめの資産運用とは

続いて、運用初心者の方であればヘッジファンドでの資産運用がおすすめです。

ヘッジファンドは投資家の資産を預かって、投資家の代わりに運用するプロフェッショナル集団です。

全くの運用初心者でもプロに完全にお任せで資産運用できますので、何の心配もなく資産運用を始めることができます。

独立系FP重永欧米の富裕層の間では、お金がたまったらヘッジファンドで運用するのが人気です。さすが金融先進国ですね!

人気のヘッジファンドでは運用を任せたくても状況によっては受付けてもらえないこともあるそうですよ。

ヘッジファンドの詳細については別記事でも解説していますので良かったらそちらも合わせてお読みください。

優秀なヘッジファンドなら安定的に年10%程度のリターンを期待することも可能です。

ヘッジファンドで資産運用するには、個別にヘッジファンドに連絡を取って説明を聞く必要があります。

おすすめのヘッジファンドについては下記で解説していますのでぜひ参考にしてみて下さい。